Marco Jakob

Marco Jakob

Kürzlich habe ich in einem Blogartikel skizziert, wie für mich eine ideale Unternehmensform aussehen könnte. Als Rechtsform habe ich den Verein nach Schweizer Recht vorgeschlagen.

Ein Knackpunkt dabei ist der Zweck des Vereins: Welcher Zweck ist erlaubt? Muss ein Verein einen ideellen Zweck haben oder ist auch ein wirtschaftlicher Zweck möglich? Wann ist ein Zweck überhaupt ein ideeller Zweck?

Ich bin im Moment auf der Suche nach Antworten und tausche mich mit erfahrenen Personen darüber aus. Dieser Artikel ist eine Sammlung meiner Fragen und ein paar Antworten, die ich bisher gefunden habe.

Unterscheidung von wirtschaftlichem und ideellem Zweck

Von einem wirtschaftlichen Zweck wird dann gesprochen, wenn die Gesellschaft beabsichtigt,

- einen ökonomischen Vorteil

- zugunsten ihrer Mitglieder zu erzielen.

Als nichtwirtschaftlich oder ideell gelten somit Zwecke mit

- einer idealen Zielsetzung (Befriedigung geselliger, sportlicher, kultureller Bedürfnisse der Mitglieder) ODER auch

- einer gemeinnützigen Zielsetzung (Befriedung materieller oder ideeller Bedürfnisse Dritter).

Quelle: Vogt, “Gesellschaftsrecht”, Kapitel 3.6

Zweck oder Mittel zum Zweck

Mit Zweck ist hier das Ziel der Gesellschaft im weitesten Sinn gemeint und wird manchmal auch präziser als “Endzweck” bezeichnet. Eine Gesellschaft kann zum Beispiel Produkte herstellen oder Dienstleistungen erbringen und damit einen Gewinn erwirtschaften. Die entscheidende Frage ist, wozu dieser Gewinn dienen soll: Ist der Gewinn der Zweck oder ist er ein Mittel zum Zweck.

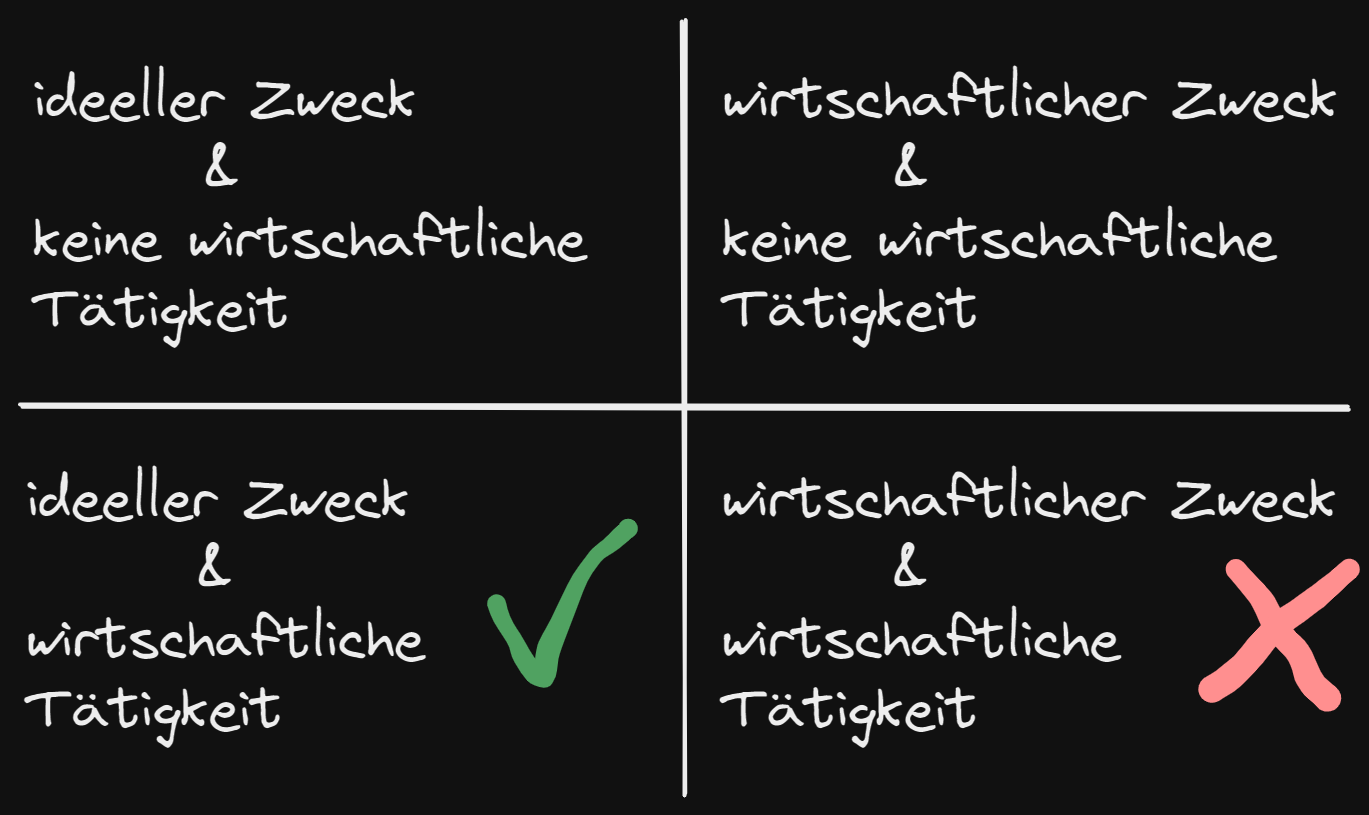

Darf ein Verein auch wirtschaftliche Zwecke verfolgen?

Eine einfache Antwort auf diese Frage gibt es nicht.

Der Verein ist geregelt im Zivilgesetzbuch. Dort steht, dass Vereine einen ideellen, das heisst nichtwirtschaftlichen, Zweck haben müssen (Art. 60 Abs. 1 ZGB).

Eigentlich klar, doch nun gibt es folgende Fälle:

Verein mit wirtschaftlichem Zweck wird toleriert

Eigentlich wäre es verboten. Doch in der Praxis gibt es schon seit hundert Jahren zahlreiche Vereine, die wirtschaftliche Zwecke verfolgen. Beispiele sind Arbeitgeber- und Arbeitnehmerverbände und in den letzten Jahren sogar die grössten Anwaltskanzleien der Welt. Diese verfolgen ganz klar einen wirtschaftlichen Zweck. Das Bundesgericht stand vor der Frage, ob diese Vereine überhaupt als Vereine gelten dürfen. Zuerst gab es einen ziemlichen Zickzack-Kurs und schliesslich entschied sich das Bundesgericht in den 60er-Jahren, dass Vereine mit wirtschaftlichem Zweck toleriert werden, obwohl sie laut Gesetz eigentlich verboten wären. Das hat ganz praktische Gründe, weil sonst völlig unklar gewesen wäre, was mit den vielen bestehenden Vereinen passieren würde.

Quelle: Meier-Hayoz / Forstmoser / Sethe: Schweizerisches Gesellschaftsrecht, 12. Ausgabe, Bern 2018, S. 122f

Verein mit ideellem Zweck und wirtschaftlicher Tätigkeit

Es ist auch möglich, dass ein Verein einen ideellen Zweck verfolgt, aber trotzdem wirtschaftliche Tätigkeiten ausübt. Das ist dann erlaubt, wenn die wirtschaftlichen Tätigkeiten nur Mittel zum Zweck sind. Das heisst, dass die wirtschaftlichen Tätigkeiten nur dazu dienen, um den ideellen Zweck zu erreichen. Das ist zum Beispiel der Fall, wenn ein Verein eine Kantine betreibt, um die Mitglieder mit Essen zu versorgen. Die Kantine ist dann ein Mittel zum Zweck, nämlich der Versorgung der Mitglieder.

Es ist also erlaubt, dass ein Verein ein “nach kaufmännischer Art geführtes Gewerbe” betreibt. Ein solcher Verein muss sich in das Handelsregister eintragen lassen (Art. 61 Abs. 2 ZGB).

Ein Verein mit ideellem Zweck und wirtschaftlicher Tätigkeit könnte man auch als Social Entrepreneurship bezeichnen.

Verein mit wirtschaftlichem Zweck und wirtschaftlicher Tätigkeit

Was aber, wenn ein Verein einen wirtschaftlichen Zweck verfolgt und gleichzeitig wirtschaftliche Tätigkeiten ausübt?

Dies ist aktuell nicht möglich. Das Handelsregister würde es nicht erlauben, einen solchen Verein einzutragen (siehe HRegV 91).

Mein aktuelles Fazit (Irrtum vorbehalten)

✔️ Ich sehe gerade den grossen Vorteil eines Vereines darin, dass der ideelle Zweck im Vordergrund steht. Also muss man sich bei der Gründung den Zweck (oder “Purpose”) genau überlegen und dann auch danach handeln. Ein Verein kann nicht dafür eingesetzt werden, den Gewinn von Shareholdern zu maximieren. Der Gewinn muss immer dem ideellen Zweck dienen.

✔️ Ein Verein darf eine wirtschaftliche Tätigkeit ausüben.

✔️ Ein Verein mit ideellem Zweck und wirtschaftlicher Tätigkeit muss sich in das Handelsregister eintragen lassen. Das ist nicht nur ein Müssen, sondern ist gut so, weil es die nötige Transparenz schafft.

🤔 Auch bei einem ideellen Zweck ist die Notwendigkeit da, dass Gründer:innen und Mitarbeitende eine Vergütung für ihre Arbeit erhalten sollen. Hier ist die Frage, ob eine marktübliche Entlöhnung bereits als wirtschaftlicher Zweck (“ökonomischer Vorteil zugunster der Mitglieder”) ausgelegt wird.

⚠️ Es besteht ein gewisses Risiko einer Requalifikation: Wenn ein Verein mit ideellem Zweck und wirtschaftlicher Tätigkeit plötzlich einen wirtschaftlichen Zweck verfolgt, könnte der Verein requalifiziert werden als einfache Gesellschaft (siehe Art. 62 ZGB).

Beurteilung des Risikos einer Requalifikation

Auch wenn der ideelle Zweck in Frage gestellt würde, ist vorerst noch nichts zu befürchten, weil kaum jemand ein Interesse daran hat an einer Requalifikation. Erst in einem Haftungsfall könnte es zu Problemen führen. Dann könnten Mitglieder persönlich haften.

Ein solcher Durchgriff soll sehr zurückhaltend praktiziert werden. Die Hürde für ein solches Vorgehen dürfte insbesondere bei einem im Handelsregister eingetragenen Verein sehr hoch sein.

Ausserdem hat in den letzten 15 Jahren eine Angleichung stattgefunden von Vereinen an die Gesellschaftsformen, die zu wirtschaftlichen Zwecken konzipiert wurden (z.B. GmbH, AG, Genossenschaft):

- Umstrukturierungen (FusG 18 I lit. e bzw. 64 I lit. e, in Ergänzung von ZGB 67 II) sowie hinsichtlich des Anfechtungsrechts (FusG 106, in Ergänzung von ZGB 65) und des Austrittsrechts (FusG 19, in Ergänzung von ZGB 70)

- Rechtsformübergreifende Regelung des Revisionsrechts (ZGB 69b – seit 01.01.2008)

- Gleiche Regeln für die Rechnungslegung (OR 957 II Ziff. 2, 961d II Ziff. 2, 962 II Ziff. 2, 963 IV, 963a II Ziff. 2, 3, 963b II Ziff. 1, 2 – seit 01.01.2013)

Quelle: Meier-Hayoz / Forstmoser / Sethe: Schweizerisches Gesellschaftsrecht, 12. Ausgabe, Bern 2018, S. 756

(Eigene Bemerkung: Mit dieser Angleichung drängt sich die Frage auf, warum nicht sogar Vereine mit wirtschaftlichem Zweck und wirtschaftlicher Tätigkeit vom Handelsregister akzeptiert werden sollten. Dann hätten wir eine ideale Rechtsform für alle Formen von Social Entrepreneurships, bei denen die Grenze zwischen ideellem und wirtschaftlichem Zweck oft nicht eindeutig ist.)

🚀 Wichtig ist, darauf zu achten, dass der ideelle Zweck hochgehalten und bezüglich Entscheidungsstrukturen eine “Good Governance” eingehalten wird. Wie dies aussehen könnte, beschreibe ich im Blogeintrag über die ideale Unternehmensform. Wenn dies beachtet wird, so ist meines Erachtens das Risiko einer Requalifikation gering.